专利申请转让、非专利技术转让所书立的合同属于“技术合同”税目

实行个人所得税全员全额扣缴申报的应税所得包括:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息股息、红利所得;财产租赁所得;财产转让所得:偶然所得。注意:不包括经营所得。

专利申请转让、非专利技术转让所书立的合同属于“技术合同”税目

实行个人所得税全员全额扣缴申报的应税所得包括:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息股息、红利所得;财产租赁所得;财产转让所得:偶然所得。注意:不包括经营所得。

1、房地产清算可扣除项目:

销售已装修房屋的,装修费可以扣除;

回迁户支付给房地产开发企业的补差价,应抵减拆迁补偿费扣除项目的金额

2、免收租金期间由产权所有人从价计征房产税。

3、企业办的学校用地、名胜古迹供公共参观游览用地

4、人均耕地低于0.5亩的地区,省、自治区、直辖市政府可以适当提高适用税额,但“提高的部分”不得超过当地规定税额标准的“50%”

占用养殖水面从事非农业建设的,适用税额可以适当降低,但降低的部分不得超过5%

应税土地面积,包括经批准占用面积和未批准占用面积

免征耕地占用税后纳税人改变原战地用途的,应补缴税款,补缴税款按实际占用耕地面积和改变用途时当地适用税额计算

适用税额是指省、自治区、直辖市人民代表大会常务委员会决定的应税土地所在地“县级”行政区的现行适用税额

5、进口关税是关税中最重要的一种征税形式

6、进口货物中,实行从价+从量复合计征关税的有广播用录像机、放像机、摄像机等

7、生态环境主管部门负责应税污染物监测管理,制定和完善污染物监测规范。税务机关应当依据生态环境主管部门交送的排污单位信息进行纳税人识别。

8、根据企业所得税规定:职工食堂人员工资属于职工福利费

9、计征房产税的原值包括电梯、升降机、电力、电讯、电缆导线。

10、纳税人既欠缴增值税,又有增值税留抵税额的,允许以留抵税额抵减增值税欠税金额,抵缴的欠税包含呆账税金及欠税滞纳金。

抵减欠税时,应按欠税发生逐笔抵扣,先发生的先抵扣。

11、企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额是扣除

12、经济发达地区,城镇土地使用税的适用税率可以适当提高,但需报财政部批准

13、本期发生的未弥补亏损可以在未来五年内税前扣除,会减少未来期间的应纳税所得额,因此未弥补亏损属于可抵扣暂时性差异,此外,未弥补亏损会影响损益,所以需要确认递延所得税资产,对应科目是所得税费用

14、承揽合同,按照支付报酬的千分之0.3计算缴纳印花税

财产保险合同按照支付保险费的千分之一计算缴纳印花税

15、纳税信用信息不包括纳税人关联方信息

16、以劳务或者其他形式为报酬抵付房租收入的,应根据当地同类房产的租金水平,确定租金标准,一句相应的税率计征房产税

17、通过转移定价或其他方式减少计税依据的,税务机关有权调整,体现的是实质性课税原则

18、外籍个人从外商投资企业取得的股息、红利所得免征个人所得税

19、进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率

租赁进口货物分期缴纳税款的,应当使用海关接受申报办理纳税手续之日实施的税率

20、机场飞行区用地,场外道路用地,免征城镇土地使用税

在机场道路中,场内道路用地依照规定征收城镇土地使用税

21、关税对无形物品不征税

关税是单一环节的价外税

22、纳税人购置新建商品房的,自房屋交付使用之次月计征城镇土地使用税

23、产权所有人不在房屋所在地的,由房产代管人或者使用人缴纳房产税

产权属于国家的,由经营管理单位缴纳房产税

24、混合销售行为按主要经营项目计征

25、从事房地产开发的纳税人可按照取得土地使用权所支付的金额和房地产开发成本中的金额之和,加急20%扣除

26、投资方取得被投资企业的股权计税基础,以非货币资产的原计税成本计税基础,加上每年确认的非货币性资产转让所得,逐年调整

27、对应进行土地增值税清算的项目,纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续

28、装载机不属于应税车辆,不缴纳车辆购置税

29、城市洗车行业排放污水不属于环境保护税征税范围中的水污染

30、农业生产(不包括规模化养殖)排放应税污染物的,免征环保税

31、无形资产摊销年限不得低于10年

32、符合容缺即时办理条件的纳税人,在办理税务注销时,资料齐全的,税务部门即时出具清税文书,若资料不齐全,可在作出承诺后,税务部门即时出具清税文书。

33、房屋出租的,出租人为房产税的纳税人

34、创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额,当年不抵扣的,可以在以后纳税年度结转抵扣。

35、机动车排放应税污染物的,暂免征收环境保护税

36、军事设施占用耕地的免征耕地占用税

农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税

36、纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天

采取预售货款方式销售货物,为货物发出的当天

37、提前退休发放的一次性补贴,不属于免税的离退休工资收入,按照工资薪金项目征收个人所得税

38、已预缴税额大于汇算应纳税额且申请退税的,不需要办理汇算清缴

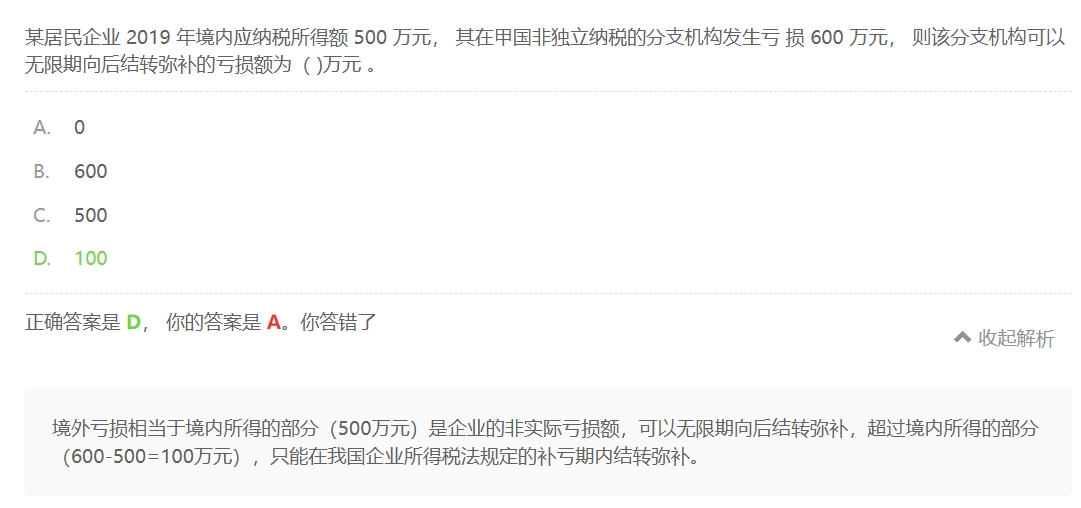

这道题的答案和解析相互矛盾,500万是企业的非实际亏损,可以无限期向后结转弥补,应该选择C答案(500)才对

这道题的答案和解析相互矛盾,500万是企业的非实际亏损,可以无限期向后结转弥补,应该选择C答案(500)才对

v(500-200)/1.09*0.02

设立机构按25%计征,未设立机构的按10%计征

新购置车船购置当年的车船税自纳税义务发生当月起按月计算;

船舶吨税按净吨位;

批发零售图书免征增值税;

集成电路生产企业研发费用按120%加计扣除;

关税对无形物品不征;

污染当量数=月均存栏量/污染当量值 环保税=污染当量数*适用税额;

军事设施占用耕地不缴耕地占用税;农民在规定标准内占用耕地新建自用住宅减半征收耕地占用税;

进口自用车辆的车辆购置税计税依据为进口环节组成计税价格=关税完税价格+关税+消费税;

个人转让著作权项目免征增值税。

获准占用耕地的单位或者个人应当收到自然资源主管部门得通知之日起30之内缴纳耕地占用税。

1、

Powered by EduSoho v8.0.16 ©2014-2025